Il existe plusieurs manières d’investir selon vos objectifs (court ou long terme, fonds bloqués ou flexibles, gestion libre ou pilotée, pas/peu/beaucoup de risques, succession….). Il faut d’abord déterminer ces points pour pouvoir sélectionner les bons placements.

C’est d’autant plus important quand la période rend les marchés incertains, comme en ce début d’année où l’immobilier est au ralenti, la guerre toujours d’actualité en Ukraine ou encore Trump et ses menaces économiques…

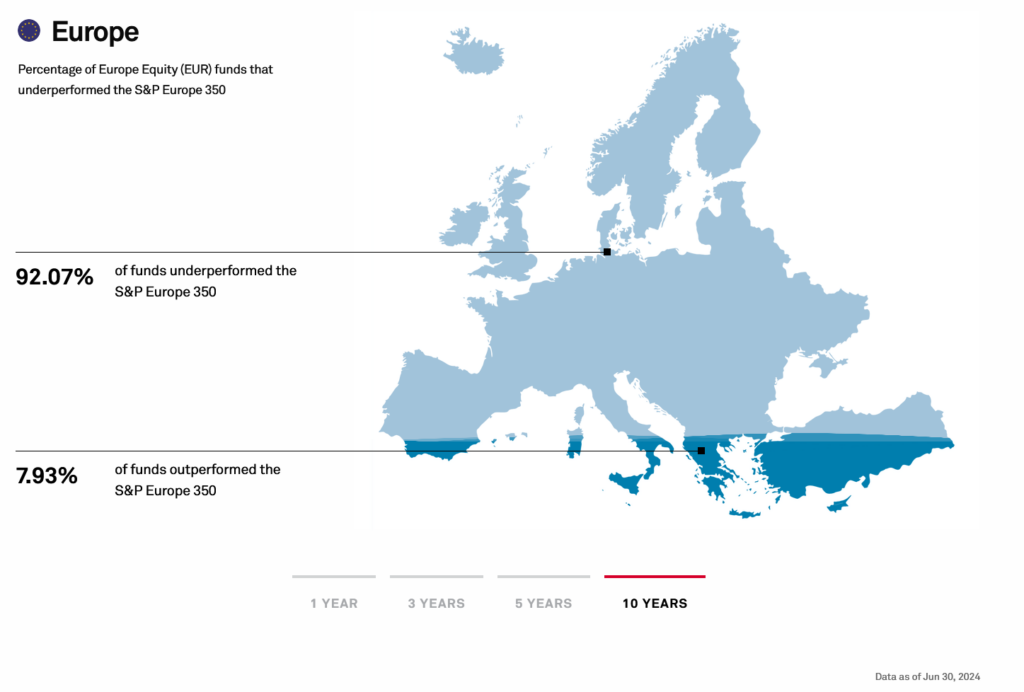

Dites non aux frais !

Moi je vais commencer par chasser les frais et cela est très bien expliqué par le fondateur de Finary, exit donc les assurances-vies, gestion pilotée ou tout ce qui est OPCVM (Organisme de placement collectif en valeurs mobilières). Rien de plus merdique que de confier son argent à un pseudo-expert qui sous-performe tout en prenant sa commission.

Un peu comme le commerce, moins vous avez d’intermédiaire, plus le prix de revient est intéressant. Je n’ai jamais compris cet attrait pour l’assurance-vie.

Et même les avantages fiscaux ne compensent pas le manque à gagner sur de longues durées. Comme vous pouvez le voir sur le site de l’UFC-que-choisir, quelques assurances-vie en fonds euros font à peine mieux que le livret A (net de frais) et la plupart sous-performent … Et les contrats d’assurance-vie multisupports faible risque (intégrant les UC) ne sont pas beaucoup plus séduisants !

L’épargne avant tout

N’aillant pas un besoin immédiat de fond, je pars sur un PEA en gestion libre. D’ici 5 ans je pourrai bénéficier d’une exonération d’impôt sur la plus-value (il restera les prélèvements sociaux établis à 17.2%, pour le moment). Cette enveloppe permet d’accéder aux actions qui sont les actifs les plus intéressants à mon sens. Ils sont simples à comprendre et sont assez rentables sur le long terme. Une action peut prendre de la valeur et/ou donner un dividende annuel comme l’explique BFM Bourse, ce qui offre un rendement très intéressant et très accessible.

Mon objectif est de suivre le CAC40 (voir de faire mieux, croisons les doigts) donc j’ai sélectionné principalement des entreprises Françaises que je connais et étudiées. Je pourrai regarder sur d’autres marchés compatibles PEA, comme le DAX, mais cela nécessiterait de passer encore du temps à étudier les sociétés, en plus les indices européens sont à leurs plus haut, ce qui n’exclue pas une correction potentielle à surveiller.

J’ai donc créé une sorte d’ETF maison qui permettra une régularité dans le rendement annuel et évitera les fortes fluctuations tout en aillant une diversification sectoriel et un impacte national connu, l’objectif étant de rester sur ces positions. J’ai également 2 lignes un peu plus orienté stop-picking que j’espère vendre à moyen terme (entre 3 et 10 ans).

Lorsque le capital sera suffisant, il est possible que je diversifie via de l’ETF accumulant pour ne pas augmenter significativement le nombre de lignes à suivre de mon portefeuille. Oui j’ai dit que les OPCVM c’est de la merde mais certains ETF ont des frais raisonnables (de l’ordre de 0.1% par an) et faciliteraient le travail de diversification sectoriel, par exemple je n’ai pas d’action dans les secteurs de la santé et de la défense.

J’ai également ouvert un CTO comme ça c’est fait. Il est toujours bien de garder un œil sur les futurs techno comme le quantique, l’hydrogène ou la fusion nucléaire, situées généralement sur les marchés étrangers (amérique du nord, asie). De plus les actions américaines pourraient corriger bientôt après 2 années de hausse démentielle, l’annonce de Deepseek aillant calmer les hardeurs de beaucoup d’investisseurs. Cela pourrait générer un point d’entrée intéressant dans les prochains mois afin de diversifier géographiquement les investissements.

Un pied dans la blockchain

J’ai mis une petite partie en crypto, histoire de dire. Malheureusement je suis rentré au plus haut de la vague donc il faudra attendre des années avant un retour dans le vert mais les perspectives restent intéressantes (création de réserve stratégique – équivalent à l’or, adoption de technologies relatives à la blockchain par les organismes bancaires). J’essaie d’atténuer le manque à gagner court terme en investissant de petites sommes dans des moments de creux comme ceux du 28 février ou bien du 4 mars au profit de projets connus et aillant un potentiel comme SOL, ADA ou XRP tout en renforçant le BTC et ETH.

Le fait de chercher des actions et de m’intéresser aux entreprises prend un peu de temps, temps que je n’ai pas passé à optimiser les crypto donc je suis parti sur du simple : Binance. Pas besoin de gérer un wallet et sécuriser les clef. Mais cela représente un défaut et un risque, si Binance gère les clefs, considérez que ce sont pas vos cryptos et si la plate-forme ferme, vous perdez votre investissement.

Actifs que j’évite

- Depuis peu il y a des ETF qui sont adossés à des valeurs comme le Bitcoin. L’intérêt pour un particulier est relativement limité voir nul. En effet, le but des ETF est d’accéder à des actifs plus simplement et avec diversification, parfois rémunérateur (dividende), contre une petite rémunération. Dans la majorité des cas, ils suivent passivement des indices – Un ETF actif est un fond d’investissement caché.

On va prendre l’exemple du iShares Bitcoin Trust : composé à 99% de Bitcoin, il n’est pas diversifié, il n’est pas rémunérateur et il n’est pas passif dans le sens ou il est nécessaire de regarder le cours du sous-jacent pour sortir au bon moment. A moins d’avoir une profonde conviction dans les crypto-monnaies. Et puis même un ETF diversifié en crypto servirait pas à grand chose car la plus part des altcoins suivent de près ou de loin le cours du Bitcoin…

L’avantage de posséder des crypto ou d’être sur une plateforme c’est de les faire travailler. Avec le protocol DeFi vous pouvez, par exemple, faire du stacking ou du lending. L’ETF iShare peut servir pour contourner des législations contres ce genre d’actifs.

- C’est à peu près la même chose pour les matières premières, il faut rentrer et sortir au bon moment pour être gagnant. On est assez loin de l’épargne long terme mais cela peut s’inclure dans une stratégie plus agressive.

- Le crowdfunding, produits structurés ou globalement avec effet de levier, livrets quelconque comme le LDDS, les SCPI, l’art ou la collection…

Vous l’aurez compris, ma stratégie est principalement lié à la bourse et sa simplicité. Cela ne veut pas dire que c’est la bonne stratégie pour tout le monde car tout dépend des besoins et objectifs de chacun mais je vous invite quand même à vérifier vos actifs et les frais associés, surtout si vous visez le long terme et le rendement. Vous pouvez également comparer les avantages fiscaux afin d’éviter des surprises sur les rendements finaux.